Tesouro Direto ou FIIs: Onde Investir para Renda Passiva?

Neste artigo, exploramos se o Tesouro Direto ou os Fundos Imobiliários (FIIs) são a melhor opção para construir uma renda passiva. Saiba mais sobre as vantagens, desvantagens e os riscos de cada investimento, além de uma análise comparativa entre IFIX, IPCA+6% e SELIC.

Introdução

Muitos investidores sonham em construir uma renda passiva para complementar ou até substituir a renda proveniente do trabalho. Nesse contexto, dois dos ativos mais citados são o Tesouro Direto e os Fundos Imobiliários (FIIs). Embora ambos possam proporcionar pagamentos periódicos, cada um possui características distintas em termos de risco, retorno e liquidez.

Tesouro Direto

O Que É?

O Tesouro Direto é um programa do governo brasileiro que permite a compra de títulos públicos por investidores pessoas físicas. Esses títulos podem ser pré-fixados, pós-fixados (ligados à Selic) ou atrelados à inflação (IPCA), oferecendo diferentes perfis de risco e retorno.

Tesouro Prefixado

Nesse tipo de título, a taxa de juros é definida no momento da compra, o que garante ao investidor um valor fixo a ser recebido no vencimento, independentemente das oscilações do mercado ou de mudanças no cenário econômico. Isso permite um planejamento financeiro mais preciso, já que o retorno futuro é conhecido desde o início.

Tesouro SELIC (Pós-fixado)

Neste caso, o rendimento do título acompanha a taxa básica de juros (SELIC). Isso significa que o retorno não é fixo e pode variar ao longo do tempo conforme a movimentação da taxa SELIC. Embora o investidor não saiba exatamente quanto receberá no vencimento, esse tipo de título tende a oferecer maior liquidez e se ajusta automaticamente às condições econômicas do país.

Vantagens

- Segurança: Os títulos são garantidos em 100% pelo Tesouro Nacional, o que os torna uma das opções mais seguras do mercado.

- Previsibilidade: Alguns títulos oferecem rentabilidade fixa ou atrelada à inflação, o que facilita o planejamento financeiro.

- Diversificação: É possível escolher entre diversos tipos de títulos, conforme o prazo e o objetivo do investimento.

Desvantagens

- Liquidez: Embora os títulos possam ser vendidos antes do vencimento, isso pode acarretar em perdas caso a venda ocorra em momentos de mercado desfavoráveis.

- Cobrança de Imposto de Renda/IOF e taxas: O Tesouro Direto adota a tabela regressiva do IR, além de cobrança de IOF nos resgates realizados em menos de 30 dias e taxas de custódia na Bolsa de valores (B3).

- Sensibilidade à Taxa de Juros: Mudanças na taxa Selic podem influenciar os preços dos títulos, afetando o rendimento se vendidos antecipadamente.

Fundos Imobiliários (FIIs)

O Que São?

FIIs são veículos de investimento que aplicam recursos em ativos do setor imobiliário, como prédios comerciais, shoppings e galpões logísticos. Eles funcionam de forma semelhante a ações, pois são negociados na Bolsa de Valores (B3) e distribuem rendimentos periódicos provenientes dos aluguéis dos imóveis.

Vantagens

- Renda Passiva Mensal: A grande atração dos FIIs está na distribuição regular de rendimentos, geralmente mensais, que podem compor uma renda passiva.

- Diversificação no Setor Imobiliário: Investir em FIIs permite acesso a diferentes segmentos do mercado imobiliário sem a necessidade de comprar um imóvel físico.

- Liquidez: Sendo negociados na bolsa, os FIIs podem ser comprados e vendidos com relativa facilidade.

Desvantagens

- Risco de Mercado: O valor das cotas pode oscilar conforme as condições do mercado e a performance dos imóveis.

- Gestão dos Imóveis: Problemas como vacância e má administração dos ativos podem impactar a rentabilidade.

- Tributação: Apesar dos rendimentos serem, em sua maioria, isentos para pessoas físicas, ganhos de capital podem ser tributados.

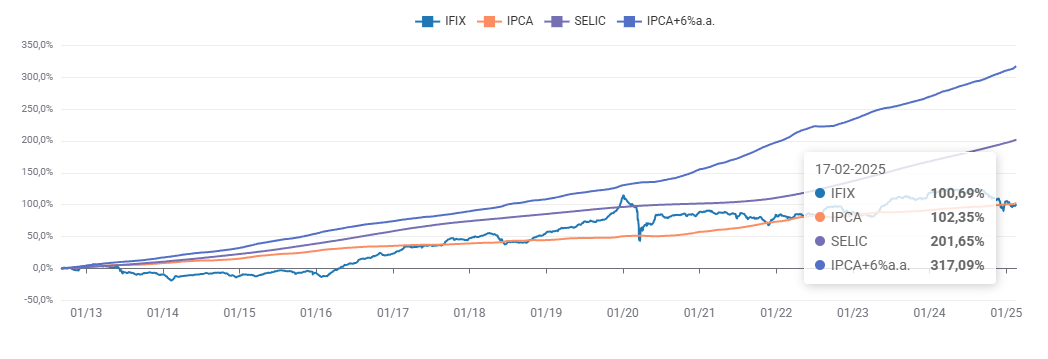

Comparativo de Risco e Retorno: IFIX x IPCA+6% x SELIC

Para entender melhor o desempenho dos Fundos Imobiliários (FIIs) na busca por renda passiva, realizamos uma análise comparativa da rentabilidade histórica dos FIIs, mensurada por meio do seu principal índice, o IFIX, em comparação com dois importantes indicadores do mercado: o IPCA+6% a.a. e a taxa SELIC. A análise abrange o período de 04/09/2012 a 17/02/2025.

Por Que Comparar IFIX, IPCA+6% e SELIC?

- IFIX: Criado pela B3, o IFIX mede o retorno dos maiores fundos imobiliários negociados no mercado, servindo como um termômetro do desempenho geral dos FIIs.

- SELIC: A taxa básica de juros, usada como referência para os títulos do Tesouro Direto pós-fixados. Nesta análise, consideramos a taxa bruta, sem dedução do Imposto de Renda, para possibilitar uma comparação direta.

- IPCA+6% a.a.: Representa a rentabilidade dos títulos do Tesouro Direto atrelados à inflação (IPCA) ou até mesmo o cupom de juros de 6% ao ano disponível no Tesouro Direto com juros semestrais. Esse indicador é frequentemente utilizado para medir a performance dos FIIs. Também consideramos a taxa bruta, sem dedução do Imposto de Renda.

Resultados da Análise

Durante o período analisado o IFIX apresentou um retorno significativamente inferior aos outros indicadores. Surpreendentemente, o desempenho do IFIX foi até menor que o do IPCA, que acumulou 102,35% nesse mesmo intervalo (indicador este que serve como base para reajustes em contratos de aluguel). Por sua vez, o indicador IPCA+6% obteve o melhor resultado. É importante notar que essa comparação não considerou os descontos de IR e outras taxas, e que a possibilidade de adquirir títulos do Tesouro Direto com rentabilidade consistente ao longo do período pode variar, impactando a manutenção desse indicador.

O Que Explica o Desempenho Inferior do IFIX?

- Fatores Macroeconômicos:

A alta dos juros e as condições do mercado imobiliário podem ter influenciado negativamente o desempenho dos FIIs. - Composição do Índice:

Nos primeiros anos, o índice foi fortemente impactado pelo desempenho de fundos com lajes corporativas. Atualmente, cerca de 40% do IFIX é composto por fundos de papel, que possuem uma maior exposição ao IPCA e à SELIC, potencialmente superando a renda fixa e Tesouro Selic.

Essa comparação detalhada ajuda a ilustrar que, apesar dos FIIs oferecerem atratividade pela renda passiva mensal, é essencial que os investidores considerem o contexto histórico e os riscos associados ao seu desempenho em relação a outros instrumentos de investimento, como os títulos do Tesouro Direto. Essa análise pode contribuir para uma decisão mais informada na escolha entre Tesouro Direto e FIIs para compor uma carteira voltada para renda passiva.

Comparativo: Qual é o Melhor para Renda Passiva?

Risco e Retorno

- Tesouro Direto: Geralmente indicado para investidores mais conservadores, que buscam segurança e previsibilidade. É ideal para quem tem um perfil de baixo risco e deseja preservar o capital, e com uma rentabilidade histórica muito favorável.

- FIIs: Atraem investidores com maior tolerância ao risco, já que oferecem potencial de rendimentos mais elevados por meio de distribuições mensais. Contudo, a volatilidade do mercado pode afetar o valor das cotas, além da reposição da inflação ser um tema recorrente questionado nesta indústria.

Investidores mais conservadores podem optar por uma maior porcentagem de Tesouro Direto, enquanto aqueles que buscam renda mensal podem se beneficiar mais dos FIIs.

Liquidez e Flexibilidade

- Tesouro Direto: Embora os títulos possam ser vendidos antes do vencimento, a liquidez pode ser um ponto de atenção em momentos de alta volatilidade.

- FIIs: Por serem negociados na bolsa, oferecem maior liquidez para quem precisa resgatar o investimento rapidamente. Entretanto, a negociação está sujeita às oscilações do mercado.

Objetivo do Investidor

- Se o seu foco é segurança e preservação do capital, com rendimentos que podem ser travados mediante a taxa contratada ao longo do tempo, o Tesouro Direto pode ser mais adequado.

- Se o objetivo é gerar uma renda mensal para complementar a renda, mesmo aceitando certa volatilidade e riscos de mercado, os FIIs podem ser uma escolha mais interessante.

Conclusão

Não existe uma resposta única para todos os investidores: a escolha entre Tesouro Direto e FIIs depende do seu perfil de risco, dos objetivos financeiros e do horizonte de investimento. Muitos investidores optam por diversificar, alocando parte dos recursos em títulos públicos e parte em FIIs, buscando equilibrar segurança e rentabilidade.

Investir para renda passiva é uma estratégia de longo prazo. O ideal é estudar cada opção com cuidado, acompanhar as condições do mercado e, esse guia para ajudar você iniciante.